Об открытии ИП в РБ со слов очевидцев

Третьего дня, влез в изучение ИП на просторах Республики Беларусь. Оказалось довольно увлекательно. Посему, о процессе его открытия, нюансах банковского обслуживания да налоговой отчётности и хочу поведать.

Сразу обозначу, что лично я ИП не открывал, ибо ИП в РФ мне роднее. Поэтому всё нижеследующее изложено со слов беларусов, часть из которых открыла ИП совсем недавно и впечатления ещё свежи, а оставшиеся уже довольно долго живут вместе с ним и умудрены житейским опытом.

Целевая аудитория

IT специалисты, которым стало тесно в рамках ПВТ компании или просто захотелось приключений и дохода прямо в валюте, а не в бинах по среднемесячному курсу вечнозелёного.

О чём будет написано ниже?

- Как открыть ИП?

- Как встать на учёт в налоговой?

- Как выбрать банк для обслуживания?

- Как получать деньги из-за рубежа и где есть подвохи?

- Что там с ведением бухгалтерии?

- Как платить налоги и кто такой алекс/111?

- Что ещё нужно знать, чтобы ИП жить не мешало и приключений неожиданных не добавляло?

- Что за постановка контракта на учёт с 9 июля 2021 года?

Как открыть ИП?

С этим пунктом никаких проблем. В Гугле 100500 ссылочек и все они более-менее одинаковы. Вот, например, сие руководство. В части приключений в райисполкоме всё просто и прозрачно, а вот дальше с налоговй появляются первые интересности.

Что там с постановкой на учёт в налоговой?

С одной стороны, райисполком должен передать всю инфу в налоговую и всё должно отработать автоматически без личного посещения налоговой. А с другой стороны, нужно выбрать налоговый режим и получить флешку с электронной подписью.

Налоговый режим

Для IT существует ровно два рабочих варианта: УСН 5%, либо УСН 3% + НДС. Выбор простой: если ваши контрагенты из РБ, то выбираем 5%, а если будете работать с иностранцами, то 3% + НДС потому что в случае иностранцев НДС не уплачивается.

Сразу хочется отметить, что в связи с геополитической ситуацией

второй половины 2020 года, может случиться так, что налоговая

"переобуется" и скажет, что НДС платить надо и будет

неприятно. Само собой, любой гос.орган при таких вопросах будет

махать руками и говорить что ничего такого не будет... Но дефолт

помнят все, а в свете очередного, государство может сделать любую

дичь, чтобы увеличить поступления в бюджет.

Важный момент: в следующий раз налоговый режим на 3% или 5% можно будет сменить только через год. Так что не продолбайте сей выбор. В противном случае будете платить двузначный процент налога до следующего окна по смене налогового режима.

Электронная подпись

На сколько я знаю, сейчас её выдают всем подряд и параллельно прекращают возможность личной подачи бумажных деклараций. Так что сия штука нужна будет позже при подаче налоговой отчётности.

В лучших традициях налоговой, вас просто поставят перед фактом,

что, дескать вот, нужно получить электронную подпись.

Предварительно заплатив за неё гос.пошлину, а после получения

расписавшись за то что вы прошли инструктаж о том, как ей

пользоваться. Естественно, инструктировать вас никто не будет и

спасение утопающих дело рук самих утопающих.

Как выбрать банк для обслуживания?

Где-то сейчас вы уже должны являться индивидуальным предпринимателем. Следующий шаг - это открытие расчётного счёта в банке, чтобы было куда деньги получать.

Тут всё просто. Достаточно выбрать банк и ворваться в него с паспортом да свидетельством о регистрации ИП. Критерии по выбору банка довольно банальны:

- желательно, чтобы банк был негосударственным;

- тарифы на обслуживание и валютные операции вас должны удовлетворять;

- опционально, чтобы кто-то из знакомых уже обслуживался в этом банке, дабы было у кого спросить инсайды, ибо о качестве сервиса и нюансах обслуживания ИП не пишут нигде. Только личный опыт или опыт хорошего соседа.

А что там с банком-корреспондентом?

Это очень хороший вопрос! Для начала, нужно рассказать зачем они нужны.

Если очень упрощённо, то в случае международных переводов, банк-корреспондент, находящийся в той же стране, что и ваш клиент, получает платёж, а потом, без посредников, передаёт деньги вашему локальному банку. На примере станет понятнее.

- Вы хотите получить деньги от какого-нибудь модного стартапа, находящегося в той самой долине.

- Вы открыли ИП в РБ, сделали счёт в банке РБ, усердно работали и пришло время получить денег.

- Ваш долийский стартап получает инвойс и идёт в свой банк переводить вам деньги.

- И вот тут есть два варианта: а) банк, в котором обслуживается стартап, переводит деньги банку-корреспонденту, который есть у вашего банка в пределах страны-отправителя; б) банка-корреспондента нет, либо он находится за пределами США и деньги идут очень извилистыми путями.

В случае 4.а перевод получается простой: банк стартапа в США -> банк-корреспондент вашего Беларуского банка в США -> ваш Беларуский банк.

В случае 4.б путь денег непредсказуем и по пути может быть пяток банков, которые снимут с вас комиссию за то что помогли финансам добраться до адресата. В этом случае сумма перевода будет отличаться от сумм инвойса, а в комментарии к платежу будет указано, что списана комиссия за международное обслуживание.

Пункт 4.б случается далеко не со 100% вероятностью, но

всегда неожиданно и не очень приятно, когда куда-то делся

процент-другой от суммы.

Так вот, к чему я всё это. Старайтесь, чтобы у банка, в

котором вы собираетесь обслуживаться, был банк-корреспондент

в стране, из которой вы хотите получать переводы. Это не

критично, но при прочих равных стоит обратить внимание

корреспондента.

Как получать деньги из-за рубежа и где есть подвохи?

- Открыть счёт в валюте платежа.

- Заключить контракт с контрагентом. Если язык контракта отличен от русского, то очень желательно заключить двуязычный контракт. Либо сразу же сходить в агентство и озаботиться переводом контракта. Даже если банк его не запросит, то налоговая захочет с солидной долей вероятности.

- Качественно сделать запрошенные клиентом работы и составить инвойс/акт или его гибрит по результатам выполненных работ, где указана сумма и есть подписи обеих сторон. Тут тоже желательно, чтобы сей документ был двуязычный. Требование не обязательное, но может уберечь от некоторых приключений с налоговой в будущем.

- Дождаться поступления денег на счёт ИП.

- Предоставить банку подписанный документ из п.3 плюс любые

дополнительные документы, которые банк запросит для проверки

платежа. У каждого банка этот процесс немного отличается.

- Стать счастливым обладателем N-ой суммы иностранной валюты.

А как воспользоваться деньгами?

А вот это уже интереснее. Прямо со счёта ИП валюту использовать нельзя. Можно только хранить её там и смотреть на неё. Чтобы получить деньги в пользование нужно обменять валюту на буны в пределах ИП. Перевести буны со своего счёта ИП на счёт физ.лица. И вот теперь можно делать с деньгами всё что угодно.

Как нетрудно догадаться, чтобы превратить валюту на счёте ИП в валюту на счёта физ.лица нужно выполнить две конвертации: валюта -> BYN -> валюта. Где-то здесь вы потеряете несколько процентов от суммы. И это, своего рода, неявный налог на валютный доход.

Чтобы было понятнее сколько заплатите "налога" посмотим на пример. На момент написания статьи у Альфа-банка курс покупки и продажи USD/BYN 2.62 и 2.675 соответственно. Допустим, вы хотите превратить 1000 (одна тысяча) долларов на счёте ИП в сколько получится на счёте физ.лица. В этом случае вы сначала продадите 1000$ за 2620 BYN, а затем на 2620BYN купите USD по курсу 2.675. Это будет ~979$. Таким нехитрым образом, вы заплатите ~21$ или 2.1% в виде "налога".

Отдельно стоит отметить, что курсы валюты для ИП могут

отличаться от курсов валюты для физ.лиц не в самую приятную

сторону. То есть потеря на конвертациях может быть ещё немного

больше.

Обязательная продажа валютной выручки

Логичным следствием из предыдущего пункта будет накопление валюты на счёте ИП до лучших курсовых времён и продажа с максимальной выгодой. Естественно, государство не всегда спокойно смотрит на такие действия. Был период, когда вы обязаны были продать от 30 до 50% валютной выручки сразу после её поступления на ваш счёт. Сие было как раз в 2014-2015 году. Советую изучить историю тех времён подробнее.

На текущий момент (сентябрь 2020 года) обязательной продажи валютно выручки нет. Однако, если политическая ситуация не нормализуется, то есть все основания предполагать, что обязательную продажу вернут. Имейте в виду сей факт и учитывайте его при планировании своих доходов.

Как платить налоги?

Вообще говоря, если вы занимаетесь чем-то IT-шным, то кол-во

бумажек в бухгалтерии у вас будет минимальным. Однако чёрт в

деталях и нужно более-менее изучить мат.часть, а так же

разобраться с адовыми гос.инструментами для подачи отчётности.

Поэтому, для работы с налогами есть два варианта: простой и

быстрый, но дорогой, либо очень дешёвый, но долгий и занудный.

Личный бухгалтер или бухгалтерское агентство

Это простой и быстрый, но дорогой вариант. Вам нужно единожды найти адекватного, некосячного и не космичеки дорогого. Адекватность и косячность, увы, можно проверить только поработав с человеком, либо получив фидбеки от знакомых. А касаемо цены: сколько вам не жалко за пару платёжек в месяц и одну декларацию в квартал, столько и предлагайте. Имхо, несколько десятков баксов вполне достаточно.

Агентства - это отдельная история. С ними не получится поторговаться и ценники у них могут быть совсем конскими. Например, 100 евро в месяц - вполне себе ценник. Из плюсов, агентства могут брать на себя ответственность за лютые косяки в бухгалтерии и из своего кармана оплачивать любые штрафы, которые вам прилетят за неправильную/несвоевременную/неполную налоговую отчётность. Само собой, это далеко не обязательная функция агентства и нужно внимательно читать договор, который вы с ними заключаете. Но сам факт страховки вполне себе встречается.

Сам себе бухгалтер

Вот тут-то нам и пригодится та самая флешка с электронным ключом, а так же мифический alex/111.

Экскюзумуа, продолжение сего раздела находится в разработке и будет доступно немного позже.

¯\_(ツ)_/¯

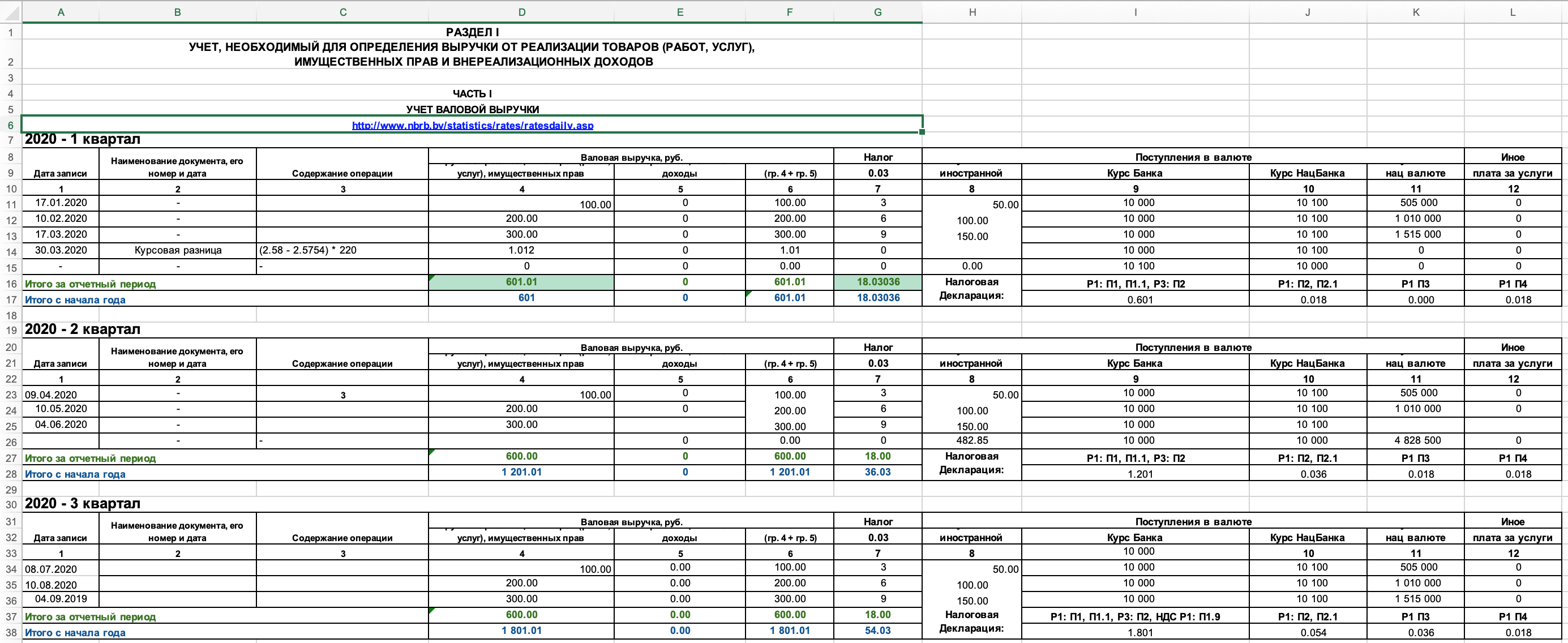

А что делать с КУДиР?

Её нужно заполнять. Сие штука, где вы отражаете все доходо-расходные операции. в Случае IT там будут фигурировать только доходы, ибо больше ничего у нас нет. Магия заключается лишь в том, что ни разу не очевидно в какие поля что писать, а так же в начале не понятно зачем и по какому курсу писать валютную выручку в этой самой книге.

Короче, вот

ридонли пример КУДиРа.

Вот самый короткий манул по заполнению:

- Заполняю 1, 4 и 8 колонки.

- В конце квартала беру то что в 7 колонке получается "итого с начала года" и вношу в декларацию.

Для ленивых и желающих странного: КУДиР можно не заполнять. Как минимум первое время. В худшем случае вам грозит штраф от 4 до 35 базовых величин. Крайний правый вариант с 35 базовыми я ни разу не видел. Обычно, в первые разы выписывают те самые 4 базовых. То есть можно отделаться одним штрафом за год. Тем самым либо вообще забить на ведение (что не рекомендуется), либо просто отложить это действо на попозже, когда иные активности в части ИП будут окончены и станет не так страшно разбираться с КУДиР.

Прочие премудрости бухгалтерского учёта

- На выплату налогов есть 20 дней. Если не успели - получите блокировку банковского счёта ИП с очень большой вероятностью. Однако, если вы обслуживаетесь у бухгалтера, то велик шанс, что сначала предупредят его, ибо все там друг друга знают, а потом уже будут блокировать, если не смогут договориться.

- 20 дней - это не крайний срок подачи декларации, а крайний срок её принятия и оплаты налога. А для принятия её надо подать, подождать пока налоговый инспектор её проверит, выкатит недочёты, вы их поправите и за пару итераций сойдётесь к приемлемому варианту. Так что не надо пытаться делать как в институте и сдавать всё в последний день.

- Для тех, кто всё же продолбал срок и вот никак не успевает

оплатить налоги есть небольшой хак, который может помочь в

случае выходных/праздников. Налоги можно платить как о счёта

ИП, так и через ЕРИП по счёта физ.лица. В первом случае платёж

будет обрабатываться по стандартным банковским правилам в

рабочее время. Во втором случае платёж долетит почти сразу, но

есть хитрости с правильным заполнением полей, чтобы деньги

достигли адресата. Поэтому, если 30 дней истекают где-то в

выходные, а на дворе уже вечер пятницы - ЕРИП ваш выбор! UPD: для жителей сельской местности сия функция в ЕРИПе не доступна, но можно выполнить ту же операцию через кабинет плательщика в налоговой.

- Если вы подали декларацию и тишина, то, скорее всего,

налоговой всё понравилось. Иначе вам будут звонить и всяческими

прочими способами сообщать что гос.учреждение недовольно вашим

документом.

Постановка контракта на учёт в Нац.Банке

В связи с повсеместным закручиванием гаек и недостачей валюты в казну государство решило обязать всех ИП ставить на учёт валютные контракты. Сию информацию рассылаю банки своим клиентам. Как минимум Альфа и Белгахпромбанк. Посему, на сайте Нац.Банка (не налоговой или вашего банка) нужно провести серию довольно мудрёных действий.

Официальный документ лежит здесь, а официальный манул по настройке здесь. Из плюсов: личный кабинет руками создавать не надо, если хотя есть электронный ключ и хотя бы раз подавали декларацию через браузер, то всё должно быть ок. Но если так и не удалось запустить сие поделие (чаще всего на винде проблемы), то придётся немного страдать. Вот тут лежит мануал по работе с Резидентом плюс несколько советов о нюансах процесса регистрации контракта от тех, кто выстрадал и смог. Это должно сэкономить вам немного времени.

Основные пункты вышеозначенного манула:

- настройка ЭЦП в винде;

- вход в межбанковскую систему идентификации с помощью ключа;

- куда бежать, если в систему не пускает или если в МСИ не те данные о вас, как об ИП.